クリニック黒字化のための財務指標とは、医業利益率・人件費率・損益分岐点比率を中心に、自院の収支構造を客観的に診断するための指標群です。中央社会保険医療協議会の医療経済実態調査と業界公開ベンチマークを参照し、診療科×地域×病床有無の文脈で読み解くのが基本です。

「経営は安定しているはずなのに、なぜか利益が手元に残らない」

普段お話を伺うクリニック院長の方々から、ここ数年で増えている言葉です。

診療報酬改定、人件費の上昇、光熱費の上昇。外的変動が続く局面では、感覚や前年比だけで経営判断をしていると、自院の黒字化の余地がどこにあるのか見えにくくなります。クリニックの黒字化は、感覚ではなく財務指標で診断するのが基本です。指標を構造的に見れば、「同科同規模の相場と比べてどこにズレがあるか」が見え、改善の打ち手が具体化します。

本記事では、クリニック黒字化を判断するための主要3指標(医業利益率・人件費率・損益分岐点比率)と、公的データ・業界ベンチマークの読み方を、診療科×地域×病床有無で読み分ける実務まで整理します。読み終わるころには、自院の収支構造を「単年度の数字」ではなく「構造として」診断する視点が立ち上がっているはずです。

この記事のまとめ

- クリニック黒字化を判断する主要指標は、医業利益率・人件費率・損益分岐点比率の3つを軸にする

- 公的データは中央社会保険医療協議会の医療経済実態調査(2年に1回・第25回は2025年11月26日公表)、業界公開ベンチマークはTKC全国会M-BASTと日本医業経営コンサルタント協会MMPGデータベースが主要ソースである

- 「平均診療所」という一括りではなく、診療科×地域×病床有無で読み分ける必要がある

- 個人立と法人立では院長報酬の費用計上が異なるため、損益率の単純比較は誤読を招く

- 利益率は結果として現れる従属指標であり、3変数同時最適化(売上側)とROI 3年以内(投資側)の両輪で設計する

目次

クリニック黒字化のための財務指標とは

クリニック黒字化のための財務指標とは、自院の収支構造を客観的に診断するための指標群です。単年度の利益額や前年比の増減ではなく、構造として収支を見るための道具として使います。

なぜ「単年度の数字」ではなく「構造」で見るのか

クリニックの収支は、診療報酬改定の周期、人件費・光熱費・賃料の中期トレンド、患者層の世代交代、地域の人口動態など、複数の長期変動要因の影響を受けます。単年度の利益額だけを見ていると、「たまたま当たり年だった」「外的変動で一時的に落ちた」という解釈に流れやすく、自院の構造的な強み・弱みが見えにくくなります。

財務指標は、利益額そのものではなく「医業収益のうち何%が利益として残るのか」「人件費が医業収益に対してどのくらいのウェイトを占めているのか」といった比率で構造を捉えるための道具です。比率で見ると、診療科×地域×病床有無が同条件の相場と比較できるため、自院の位置取りが明確になります。

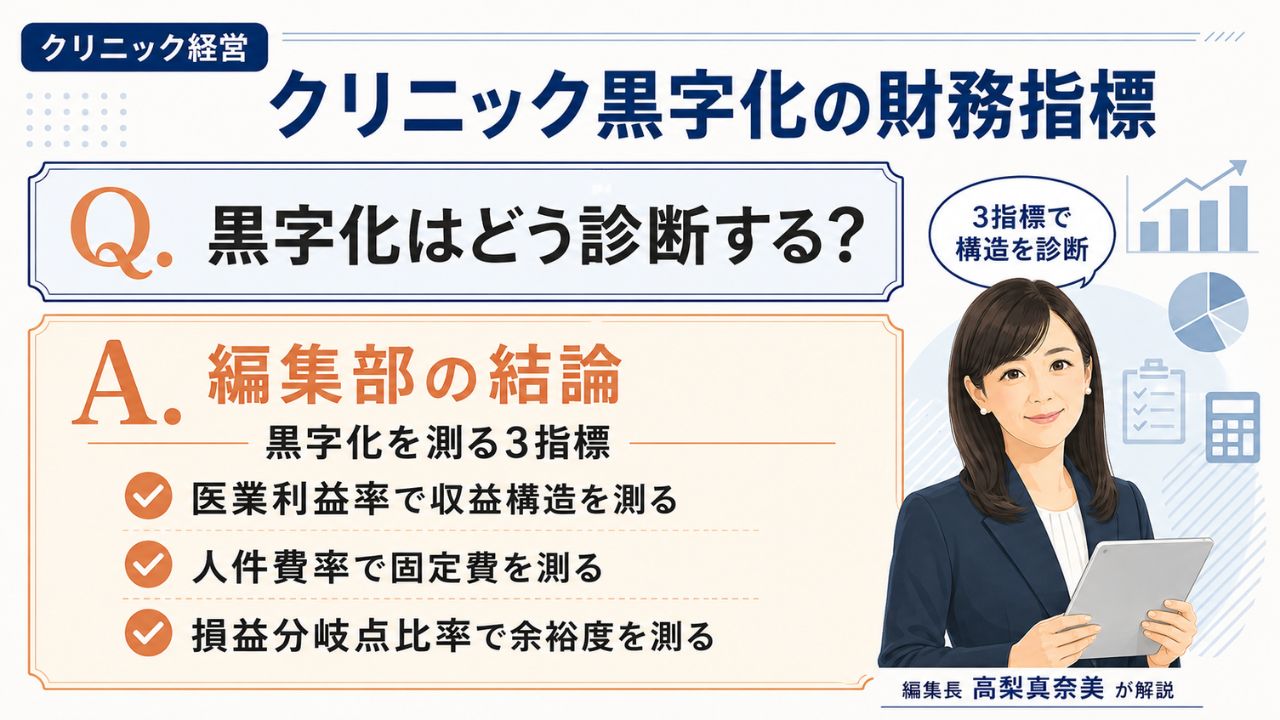

黒字化を測る主要3指標

クリニック黒字化の診断で中核になるのは、以下の3指標です。

医業利益率(医業収益対医業利益率):医業収益に対して、人件費・委託費・経費等を差し引いた医業利益がどのくらいの割合で残るかを示します。一般診療所の場合、診療科×地域×病床有無で大きく異なるため、業界公開ベンチマークと比較しながら自院の位置取りを把握するのが実務です。

人件費率(医業収益対給与費率):医業収益に対して、医師・スタッフの給与・賞与・社会保険料等の人件費がどのくらいのウェイトを占めるかを示します。クリニックの費用構造の中で最大の項目となることが多く、ここの構造を読まずに黒字化を語ることはできません。

損益分岐点比率:自院の固定費を、現状の限界利益率(医業収益から変動費を差し引いた割合)で割って算定する、損益分岐点売上高の医業収益に対する比率です。100%に近いほど黒字の余裕が薄く、低いほど黒字の余裕が厚いことを意味します。

3指標は独立した数字ではなく、互いに連動します。人件費率が上がれば限界利益率が変動して損益分岐点比率が動き、結果として医業利益率に反映される構造です。1つの指標だけを追わず、3指標の連動として読むのが財務指標診断の基本になります。

クリニック収支の公的データと業界ベンチマークの読み方

クリニックの収支データを参照する場合、信頼性と粒度の異なる3つの層を組み合わせて使います。公的データ、業界公開ベンチマーク、自院のレセプト・会計データの3層構造です。

医療経済実態調査(中医協・2年に1回)の位置づけ

医療経済実態調査は、病院・一般診療所・歯科診療所・保険薬局の経営実態を把握し、診療報酬改定審議の基礎資料とするために、中央社会保険医療協議会が2年に1回実施する公的調査です。最新版は第25回で、報告本文と概要が2025年11月26日に公表されています。(出典:中央社会保険医療協議会「第25回医療経済実態調査(医療機関等調査)報告」(2025年11月26日公表)/取得日:2026年5月18日)

第25回調査結果を踏まえた追加分析資料では、一般病院のうち一般病床50%超の病院で、2024年度の経常利益率が悪化し、赤字割合は63.3%とされています。(出典:中央社会保険医療協議会 第25回医療経済実態調査分析資料(2025年12月3日公表)/取得日:2026年5月18日) 病院側の経営環境の厳しさは、診療所側の経営判断にも、診療所機能の見直し・連携設計の文脈で影響します。

一般診療所の最新の損益値(無床・有床別、診療科別)は、第25回報告本文の統計表に収載されています。記事として一般化する数値ではなく、自院の診療科・病床有無に該当する統計表を直接参照するのが実務です。

業界公開ベンチマーク(TKC M-BAST/MMPG)の使い方

公的調査だけでは粒度が粗いため、業界公開ベンチマークを併用するのが実務です。

TKC全国会 M-BASTは、診療科別の損益・利益率の参考値を公開しています。たとえば耳鼻咽喉科診療所の参考値(2025年10月31日基準の公開ページ)は、医業収益1億1,725万円、損益差額1,063万円、医業収益対医業利益率9.1%です。(出典:TKC全国会M-BAST 耳鼻咽喉科診療所参考値(2025年10月31日基準)/取得日:2026年5月18日)

日本医業経営コンサルタント協会MMPGデータベースは、都道府県・診療科・病床有無・個人/法人等の条件指定で公開ベンチマークを参照できます。条件指定型のため、自院により近い参考値を引き出しやすいのが特徴です。たとえば秋田県・内科系・無床診療所の平均値では、医業収益1億3,170万円、人件費2,868万円、院長給1,672万円、損益差額1,883万円です。(出典:日本医業経営コンサルタント協会MMPGデータベース 秋田県・内科系・無床診療所/取得日:2026年5月18日) 公開範囲は限定的ですが、地域・診療科別の相場感を得る用途には十分使えます。

診療科×地域×病床有無で読み分ける

公開ベンチマークを使うときに最も重要なのは、「平均診療所」という一括りで読まないということです。同じ「診療所」でも、診療科×地域×病床有無で売上規模・人件費・院長報酬・利益率がかなり異なります。

たとえば、上記MMPGの秋田県・歯科・無床診療所の平均値は、医業収益1億626万円、人件費2,254万円、損益差額1,378万円、医業収益対損益差額率13.0%です。(出典:日本医業経営コンサルタント協会MMPGデータベース 秋田県・歯科・無床診療所/取得日:2026年5月18日) 同じ秋田県・無床診療所でも、内科系と歯科では医業収益・人件費・利益率の構造が異なるのです。

記事や経営判断で「平均クリニックはこうだ」と断定すると、自院の実態と乖離した目標設定になりがちです。公開値は達成目標ではなく、自院の位置取りを把握するための相場観として使うのが適切です。

クリニック経営への実務影響

財務指標を実際の経営判断に落とし込むには、指標ごとに見方の作法があります。3指標を順に整理します。

損益分岐点の算定と固定費の見方

損益分岐点売上高は、シンプルに以下の式で算定できます。

損益分岐点売上高 = 固定費 ÷ 限界利益率

固定費は、人件費・賃料・リース料・光熱費・委託費の固定部分など、医業収益の増減によらず発生する費用です。限界利益率は、医業収益から変動費(薬剤費・診療材料費等)を差し引いた限界利益が、医業収益に占める割合です。

損益分岐点比率は「損益分岐点売上高 ÷ 現状の医業収益」で算定します。たとえば現状の医業収益が月1,000万円、損益分岐点売上高が月850万円であれば、損益分岐点比率は85%です。この数字は、医業収益が15%落ちると赤字に転落する、ということを意味します。

クリニックでは固定費の大半を人件費が占めるため、損益分岐点を下げる打ち手は、結局のところ「人件費の構造」をどう設計するかの問題に集約されがちです。安易な人件費削減ではなく、業務フローの見直し・タスクシフト・予約最適化を通じて、限界利益率の改善か、固定費の構造的な見直しを目指すのが王道です。

なお、新規開業から3年目あたりまでの初期フェーズは、設備投資・賃料・人件費といった固定費が先行する一方で患者数が立ち上がる途中のため、損益分岐点比率が一時的に高くなりやすい構造を持ちます。開業フェーズ特有の損益設計と、初期投資の回収シミュレーションの観点については、【2026年最新】クリニック開業の支援会社おすすめ5選でも、開業支援会社が伴走する論点として整理していますので、開業3年以内のクリニックの先生方は併せてご確認ください。

人件費率の見方(同科同規模との比較)

人件費率は、絶対値だけを見ると判断を誤ります。診療科・規模・病床有無によって、適正な人件費率の水準は構造的に異なるからです。

たとえば、看護師配置が比較的少ない内科系無床診療所と、看護師配置が必要な有床診療所、複数のスタッフが必要な歯科診療所では、それぞれ適正水準が異なります。前述のMMPG秋田県・内科系無床診療所の参考値では、人件費2,868万円÷医業収益1億3,170万円で人件費率は約21.8%、歯科無床診療所では人件費2,254万円÷医業収益1億626万円で約21.2%という構造です。

自院の人件費率を診断する際は、同科同規模の業界公開ベンチマークの分布と比較するのが基本です。「業界平均より高い」かどうかではなく、「同科同規模の分布の中でどこに位置するか」を見ます。

院長報酬と利益率の関係(個人立・法人立の差)

クリニックの財務指標を見るときに見落とされがちなのが、個人立と法人立では院長報酬の費用計上が異なるという構造です。第25回医療経済実態調査の概要資料でも、個人立施設は開設者報酬相当分が費用計上されない点への注意が付されています。(出典:中央社会保険医療協議会「第25回医療経済実態調査の概要」(2025年11月26日公表)/取得日:2026年5月18日)

個人立では、院長の生活費・退職金原資・将来投資原資はすべて「損益差額」から賄われます。一方、法人立では院長報酬が役員報酬として費用計上されるため、医業利益率の数字は低く出る傾向があります。同じ実質経営状況でも、組織形態で利益率の見え方が変わるのです。

このため、ベンチマークと自院を比較する際は、個人立か法人立かを揃えて比較するのが基本です。揃えずに「うちの利益率は業界平均より低い」と判断すると、誤った危機感や誤った成功感を持つことになります。なお、個人立から医療法人化に移行する局面の判断フレームと制度概要は、クリニックの医療法人化|判断フレームと制度概要を整理するで整理していますので、組織形態の選択に伴う財務指標の見え方の変化と一緒に確認すると、判断軸が立てやすくなります。

高梨メソッド原則から見た黒字化の優先順位

高梨メソッドの中で、クリニック黒字化に直結する原則は2つあります。原則3-5「ROI 3年以内」が本記事の中核、原則2-1「3変数同時最適化」が補助接続にあたります。両原則とも、中核ビジョン「20年経営」の文脈で機能します。

📖 拙著で詳述

クリニック黒字化を投資判断の側面から支える考え方は、拙著『医療機関サステナブル経営の20年マップ 〜クリニックを20年続ける高梨メソッド〜』の第IV部「効率化設計の5原則」、第18章「ROI 3年以内の投資のみ実行する」で詳述しています。本記事はその投資判断軸を、医業利益率・人件費率・損益分岐点比率の3指標から逆算して読み解く実務手順として具体化したものです。

編集長コメント

高梨 真奈美

黒字化の議論で陥りやすいのが、「利益率を上げる」という単一目標に絞ることです。実は、利益率は結果として現れる従属指標で、売上側の3変数同時最適化(患者単価×来院頻度×リピート率)と、費用側のROI 3年以内の投資判断、この両輪からの結果として現れます。利益率だけを追って必要な投資を後ろ倒しにしてしまうと、3年後・5年後の黒字化が逆に遠のく、というのが私の支援現場での実感です。利益率は結果と捉え、両輪の設計で組み立てるのが20年経営の発想です。

売上側の3変数同時最適化のうち、患者単価×来院頻度×継続期間で算定される「患者LTV」は、損益分岐点と並んで黒字化判断のもう一方の中核指標です。LTVの計算式と運用方法、そして集客投資・サービス投資の妥当性を単月の数字ではなく20年単位で判断する考え方は、クリニックの患者LTVとは|計算式と運用方法を売上設計の中核指標として解説で整理しています。損益分岐点(費用側)とLTV(売上側)の両輪を揃えてから、自院の黒字化設計を組むのが実務的な順序です。

財務指標を診断軸に持つ経営支援会社の選び方

クリニック経営の支援会社を選ぶ際、財務指標を診断軸として伴走できる会社かどうかは、評価の重要な分岐点です。集患・売上・効率化・働き方の4つを統合し、財務指標で進捗を検証できる経営支援パートナーの選び方は、クリニック経営の支援会社おすすめ5選で7つの軸(4柱統合・実績件数・伴走年数等)と推薦カテゴリ別に整理しています。財務指標の診断を含む経営支援を検討される院長先生は、ぜひあわせてお読みください。

よくある質問

Q1. クリニックの黒字化はどう判断しますか?

クリニックの黒字化は、医業利益率・人件費率・損益分岐点比率の3指標を、診療科×地域×病床有無の業界公開ベンチマーク(TKC M-BAST、MMPGデータベース等)と比較して、構造的に判断します。単年度の利益額の絶対値ではなく、医業収益に対する比率として捉えるのが基本です。個人立と法人立では院長報酬の費用計上が異なるため、同じ組織形態どうしで比較することが必要です。

Q2. 一般診療所の平均的な医業利益率はどのくらいですか?

診療科×地域×病床有無で大きく異なります。たとえばTKC全国会M-BASTの耳鼻咽喉科診療所の参考値(2025年10月31日基準)では、医業収益対医業利益率は9.1%です。一般診療所全体の最新値は、中央社会保険医療協議会「第25回医療経済実態調査」報告本文の統計表に診療科別・無床有床別で収載されています。記事として一般化した平均値で判断するのではなく、自院の診療科・病床有無に該当する統計表を直接参照するのが実務です。

Q3. 損益分岐点はどう算定しますか?

損益分岐点売上高は「固定費 ÷ 限界利益率」で算定します。固定費は人件費・賃料・リース料・光熱費の固定部分・委託費の固定部分など、医業収益の増減によらず発生する費用です。限界利益率は、医業収益から変動費(薬剤費・診療材料費等)を差し引いた限界利益が医業収益に占める割合です。損益分岐点比率は「損益分岐点売上高 ÷ 現状の医業収益」で算定し、100%に近いほど黒字の余裕が薄い、低いほど厚い、という意味になります。

Q4. 人件費率が高いと判断する基準はありますか?

絶対値ではなく、同科同規模の業界公開ベンチマークの分布と比較して判断するのが基本です。看護師配置が必要な有床診療所と無床診療所、複数スタッフが必要な歯科診療所では、適正水準が構造的に異なります。同じ「20%超」でも、診療科や病床有無が違えば適正な場合も過剰な場合もあるため、「業界平均より高いかどうか」ではなく「同科同規模の分布の中でどこに位置するか」を見ます。

Q5. 院長報酬は財務指標にどう反映させて見るべきですか?

個人立では院長報酬は損益差額に含まれ、法人立では役員報酬として費用計上されます。同じ実質経営状況でも、組織形態で医業利益率の見え方が変わるため、ベンチマーク比較は個人立どうし・法人立どうしで揃えることが基本です。中央社会保険医療協議会「第25回医療経済実態調査の概要」も、個人立施設は開設者報酬相当分が費用計上されない点への注意を付しています。組織形態を揃えずに「業界平均より低い」と判断すると、誤った危機感や誤った安心感につながります。

まとめ

クリニックの黒字化は、感覚や前年比ではなく、医業利益率・人件費率・損益分岐点比率の3指標を構造的に診断することから始まります。公的データは医療経済実態調査(中医協・2年に1回)、業界公開ベンチマークはTKC全国会M-BASTと日本医業経営コンサルタント協会MMPGデータベースが主要ソースです。「平均診療所」という一括りではなく、診療科×地域×病床有無で読み分け、個人立か法人立かを揃えて比較する。これが財務指標診断の基本作法です。

利益率は結果として現れる従属指標であり、売上側の3変数同時最適化と、費用側のROI 3年以内の投資判断、この両輪からの結果として現れます。利益率だけを追わず、両輪の設計で組み立てる視点を、自院の黒字化判断にお役立てください。

編集長コメント

高梨 真奈美

クリニックの院長先生方とお話をしていると、財務指標の話になると「数字に振り回されるのは本意ではない」というご意見をいただくことがあります。お気持ちは分かります。ただ、感覚で経営しているクリニックほど、診療報酬改定や物価上昇のような外的変動に弱いことを、私は20年の支援現場で繰り返し見てきました。財務指標は、数字に振り回されるための道具ではなく、外的変動の中でも自院の判断を客観化するための道具です。本記事では、公的データと業界公開ベンチマークを土台に、診療科×地域×病床有無での読み分けまで踏み込んで整理しています。