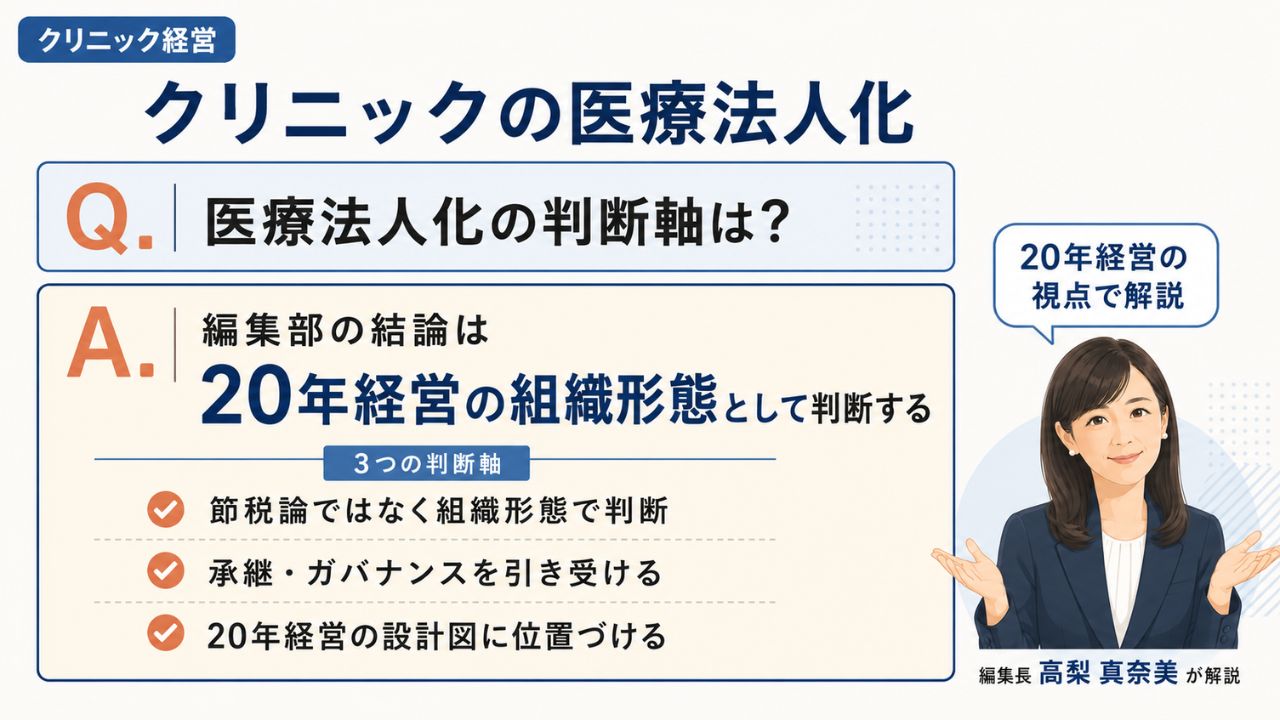

クリニックの医療法人化とは、医療法第六章を根拠に、診療所等を開設する継続的な事業主体として法人を設立し、ガバナンス・事業承継・経営情報報告の体制を引き受ける経営形態への移行です。節税の損得勘定ではなく、20年経営の組織形態として判断するのが基本になります。

「税理士から、そろそろ医療法人化を検討してはどうかと勧められた。ただ、節税以外の判断軸が見えない」

普段お話を伺うクリニック院長の方々から、開業10年前後でよくいただく言葉です。

医療法人化の議論は、節税効果や院長報酬の最適化の話に流れやすいものです。けれど、医療法人化の本質は、節税スキームではなく、診療所を継続的な事業主体として法人格で支え、事業承継・ガバナンス・継続的な経営情報報告まで引き受ける、経営形態の選択にあります。節税効果だけで判断すると、設立後に発生する報告実務や運営コストを見落とし、想定と違う負担に直面することがあります。

本記事では、クリニックの医療法人化を判断するうえで押さえておきたい制度概要(医療法第六章を根拠とする類型、持分の有無、認定医療法人制度の利用期限、設立後の経営情報報告義務)と、20年経営の文脈での判断軸を整理します。読み終わるころには、自院の医療法人化を「節税の損得」ではなく「20年経営の組織形態」として位置づけ直す視点が立ち上がっているはずです。

この記事のまとめ

- 医療法人の根拠は医療法第六章。社団・財団、持分の有無、特定医療法人・社会医療法人など複数の類型がある

- 令和7年時点の医療法人数は59,419法人。うち持分なしは23,268法人、持分ありは35,766法人で、持分なしの比重が継続的に高まっている

- 認定医療法人制度(持分なし移行)の利用期限は令和11年12月31日(西暦2029年12月31日)。承継・出口設計の重要期日として管理する

- 医療法人および地域医療連携推進法人は、毎会計年度終了後3か月以内に事業報告書等の届出が必要。外部監査対象の医療法人は4か月以内に経営情報等の報告が必要

- 医療法人化は節税論ではなく、事業承継・ガバナンス・継続的な経営情報報告体制を引き受けられるかで判断する経営形態の選択である

目次

クリニックの医療法人化とは

クリニックの医療法人化とは、診療所等を開設する継続的な事業主体として、医療法第六章を根拠とする法人を設立し、その法人が診療所を開設する形態に切り替えることです。個人開業医が個人事業主として診療所を開設していた状態から、医療法人が診療所を開設する状態に移行する、組織形態の切り替えの選択です。

医療法第六章を根拠とする医療法人の類型

医療法人の根拠法令は医療法で、第六章が医療法人に関する規定を置いています(出典:医療法/取得日:2026年5月18日)。医療法人は、組織形態として社団と財団に分かれ、さらに制度運用上、持分の有無による区別、税制上の優遇措置を伴う特定医療法人、地域での公益性を担う社会医療法人など、複数の類型に派生しています。

クリニックの法人化で実務上ほとんどの場合に検討されるのは、社団形態の医療法人です。財団形態は、設立に拠出される財産を運用する形態で、診療所を主体とするクリニックの法人化ではあまり選ばれません。社団形態の中で、さらに持分の有無、特定医療法人や社会医療法人としての認定を取るかどうかが、二段階の判断として続きます。

個人開業と医療法人の決定的な違い

個人開業と医療法人の違いは、節税の論点に集約されません。本質的な違いは以下の3点です。

事業主体の継続性:個人開業の場合、診療所の開設者は院長個人です。院長個人の引退・死亡によって診療所の継続性が直接影響を受けます。医療法人の場合、開設者は法人であり、理事長個人の交代があっても法人としての診療所開設は継続します。事業承継・分院展開を見据えるなら、法人格で継続性を確保することの意味は大きくなります。

ガバナンス構造の有無:個人開業は院長一人の意思決定で運営できます。医療法人は、理事会・社員総会の運営、定款の遵守、理事長の任期管理など、法人としてのガバナンス構造を引き受けます。これは「制約」でもあり「外部の目を経営に入れる仕組み」でもあります。

外部報告義務の範囲:個人開業は確定申告等の税務報告が中心です。医療法人は、毎会計年度終了後の事業報告書等の届出が義務付けられており、外部監査対象の法人にはさらに経営情報等の報告が課されます(出典:厚生労働省「医療法人に関する情報の調査及び分析等について」/取得日:2026年5月18日)。この継続的な報告実務は、設立後に発生する固定的な運営コストです。

医療法人化は、この3点をまとめて引き受ける選択であり、節税の損得勘定だけで結論を出せる論点ではありません。なお、開業フェーズから組織形態の選択を視野に入れる場合は、クリニック開業の支援会社おすすめ5選で、開業から組織設計まで一気通貫で支援できる会社を整理しています。

医療法人制度の枠組み(持分・認定医療法人制度・経営情報報告)

医療法人化の制度的な枠組みは、持分の有無、認定医療法人制度の利用期限、設立後の経営情報報告という3つの論点で押さえると見通しが良くなります。それぞれの論点を、公的データの最新値とともに整理します。

持分の有無の区別と、なぜ承継論で重要になるのか

厚生労働省「種類別医療法人数の年次推移」によれば、令和7年時点の医療法人数は59,419法人で、うち持分なしの医療法人は23,268法人、持分ありの医療法人は35,766法人です(出典:厚生労働省「種類別医療法人数の年次推移」(令和7年)/取得日:2026年5月18日)。法人数全体は緩やかに増加を続けており、その中で持分なし医療法人の比重が継続的に高まっています。

持分とは、出資者が法人解散時等に法人財産の分配を受けられる権利のことです。持分ありの場合、出資者の相続発生時には、その持分が相続税の課税対象になります。クリニックの法人化では、当初出資者が院長個人であることが多く、院長の相続発生時に持分評価が膨らみ、承継者に多額の相続税負担が発生する構造上のリスクが生じます。

持分なしの法人は、この相続課税リスクを抱えません。一方で、持分なしへ移行すると、出資者は法人解散時の財産分配権を失うため、移行は「資産形成手段の選択」と一体の判断になります。事業承継・出口設計を見据える局面では、どちらの形態が自院の20年経営に合うのかを慎重に判断する必要があります。

認定医療法人制度と令和11年12月31日の利用期限

厚生労働省は、持分ありの医療法人が持分なしへ移行する際の税制上の負担を緩和する仕組みとして、「認定医療法人制度(持分の定めのない医療法人への移行計画の認定申請制度)」を運用しています(出典:厚生労働省「持分の定めのない医療法人への移行計画の認定申請について(認定医療法人制度)」/取得日:2026年5月18日)。

同制度の利用期限は、令和11年12月31日(西暦2029年12月31日)までと厚生労働省が明示しています。当該期日までに移行計画の認定を受けることが、制度活用の前提です。提出先は厚生労働省医政局医療経営支援課、提出は原則メール、1通の受信容量上限は概ね10MBと、実務手続の具体性まで公式に案内されています。

2029年12月31日という期日は、相続・承継を見据える医療法人にとって重要なマイルストーンです。期日を意識せずに承継議論を先送りすると、移行計画の認定を受ける選択肢そのものを失う可能性があります。20年経営マップの中に、この期日を意思決定の節目として組み込んでおくことが、運用上の作法になります。

なお、認定後の運営においては、移行計画の進捗報告や、認定後報告様式での定期的な情報提出が求められます。直近終了会計年度が令和7年4月1日以降開始かどうかで使用様式が分かれる旨が厚労省ページで案内されており、移行後の報告実務も継続的に更新されています。

設立後に発生する経営情報報告(MCDB)

医療法人を設立した後に発生する継続的な実務として、近年とくにウェイトが大きくなっているのが、経営情報の報告制度です。厚生労働省は、医療法人および地域医療連携推進法人について、毎会計年度終了後3か月以内に事業報告書等の届出を求めています。さらに、外部監査の対象となる医療法人については、4か月以内に経営情報等の報告(MCDB:医療法人経営情報データベース)を求めています(出典:厚生労働省「医療法人に関する情報の調査及び分析等について」/取得日:2026年5月18日)。

同ページには、関連する通知・事務連絡・事業報告書等の様式通知が集約されており、運用情報が継続的に更新されています。リーフレットや操作説明書も継続的に手直しされており、MCDB運用は導入後も実務的な追従コストが発生する領域です。

こうした報告制度は、医療法人化の議論の段階では見落とされがちですが、設立後の事務負担として確実に発生します。医療法人化を「節税スキーム」として理解していると、設立後にこの報告実務を引き受ける重さを過小評価しがちです。法人化は、節税のメリットと、ガバナンス・報告実務の引き受けを、セットで判断する選択です。

医療法人化がクリニック経営に与える実務影響

医療法人化の実務影響は、税務面に限られません。事業承継・分院展開、資金調達と退職金設計、設立後の運営実務という3つの観点で、経営構造全体に波及します。それぞれを順に整理します。

事業承継と分院展開の自由度

事業承継の場面で、医療法人格は強い武器になります。後継者となる医師に法人の理事長を引き継ぐ形を取れば、診療所の開設者は法人のまま継続し、患者カルテ・保険診療の届出・スタッフ雇用関係・建物賃貸契約など、診療所運営に必要な権利関係を法人格のもとに維持できます。個人開業のままの承継では、これらをすべて新院長個人名義に切り替える実務が必要になり、承継のハードルが上がります。

分院展開の自由度も、医療法人化によって広がります。医療法人は、定款の範囲内で複数の診療所を開設できます。個人開業医は、原則として自身が管理する1つの診療所を開設する形態で、複数院展開には法人格を持つことが現実的な前提になります。20年経営マップで分院展開を視野に入れる場合、法人化は分院展開のインフラ整備という意味を持ちます。さらに複数医療法人で連携を進める段階に入った場合の制度的枠組みは、地域医療連携推進法人制度で病診連携の仕組みを整理しています。

資金調達・退職金設計・院長報酬の整理

資金調達面では、法人格を持つことで金融機関からの評価が変わります。法人としての決算書・事業計画書を提示できる形になるため、設備投資・分院展開・運転資金の調達において、個人開業時よりも選択肢が広がる傾向があります。

退職金設計も、医療法人化で大きく変わる領域です。個人開業の場合、院長自身への退職金は事業所得から計上できません。医療法人化すれば、理事長退職金規程を整備したうえで、法人から理事長への退職金を支給する設計が可能になります。退職金は所得税法上の優遇措置がある所得区分のため、長期の資産形成手段として組み込む価値があります。

院長報酬の整理についても、医療法人化で構造が変わります。個人開業では、診療所の利益が院長個人の事業所得として帰属します。医療法人化すれば、法人の利益と理事長個人の報酬(役員報酬)が分離されます。これにより、家族従業員への給与支給、社会保険加入、内部留保による設備投資原資の確保など、複合的な設計が可能になります。ただし、これらの設計の最適解は、院長の年齢・家族構成・借入残高・設備投資計画によって大きく変わるため、税理士と連携した個別具体の試算が前提です。法人化前後の財務基盤を判断するための指標は、クリニック黒字化のための財務指標で医療経済実態調査を踏まえて整理しています。

設立後の理事会運営とMCDB対応という継続コスト

医療法人化を「メリットの享受」だけで考えると、設立後に発生する継続コストを見落としがちです。医療法人は、理事会・社員総会の運営、定款の遵守、決算承認、事業報告書等の届出、MCDB対応など、法人格を維持するための運営実務を継続的に引き受ける必要があります。

この運営実務は、社労士・税理士・行政書士などの外部専門家と連携しながら回すのが一般的です。継続的なフィーが発生する一方で、個人開業時には不要だった会計・報告実務の質的向上を引き受ける構造になります。20年続く経営の組織形態として法人化を選ぶなら、これらの運営コストは「制約」ではなく「20年経営に必要なインフラ」として位置づけ直す視点が必要です。

高梨メソッド原則から見た医療法人化の判断軸

医療法人化を高梨メソッドの視点で読み解くと、判断軸は「節税の損得」ではなく「組織形態は20年経営の設計図か」という問いに集約されます。

組織形態は20年経営の設計図の一部である

高梨メソッドの第IV柱「働き方設計」の原則4-1は、「医師の働き方改革は経営の制約ではなく20年経営の設計図」と位置づけます。この発想を組織形態の選択にも応用すると、医療法人化は「節税の手段」ではなく「20年続くクリニックを支える組織形態の設計図」として捉え直されます。

設計図として捉えると、判断の論点が変わります。「いま節税できるかどうか」ではなく、「10年後・20年後の自院に、法人格・ガバナンス・継続報告体制があったほうが、経営は続きやすいか」を問うことになります。事業承継を見据えるなら法人格の継続性が効きます。分院展開を見据えるなら法人格が前提になります。スタッフへの退職金規程を整備して長期雇用を支えるなら、法人化で構造が変わります。これらはすべて、20年経営の設計図の一部です。

逆に、現状の規模で完結する20年マップを描く場合、必ずしも法人化が前提にならないこともあります。法人化を「するかしないか」ではなく、「自院の20年マップにとって、法人化はどの局面で・どの形態で組み込むのが適切か」という問いとして扱うのが、設計図思考です。

📖 拙著で詳述

「組織形態は20年経営の設計図の一部」という発想の土台は、拙著『医療機関サステナブル経営の20年マップ 〜クリニックを20年続ける高梨メソッド〜』の第V部「働き方設計の5原則」、第19章「医師の働き方改革は経営の制約ではなく20年経営の設計図」で詳述しています。本記事はその設計図思考を、組織形態の選択(医療法人化の判断)に拡張して読み解いたものです。

編集長コメント

高梨 真奈美

医療法人化のご相談で、最後にいつもお伝えするのは「20年マップを開きましょう」ということです。10年後・20年後の自院をどう設計したいかが固まっていれば、法人化の論点は、節税論を超えて「いつ・どの形態で組織を切り替えるか」という設計問題に変わります。逆に、20年マップなしで法人化だけ先行すると、設立後の運営実務に追われ、「なぜ法人化したのか」という最初の判断軸を見失いやすくなります。法人化は手段であり、20年経営という目的が先です。この順序を守ることが、医療法人化を成功させる作法だと、私は考えています。

医療法人化の判断と運用を支える経営支援会社の見方

医療法人化は、税理士・社労士・行政書士など、複数の専門家が関わる論点です。ただ、税務・労務・登記の各専門家が個別に助言する形では、20年経営の設計図としての法人化判断は組み立てにくいのが実情です。判断の上流には、自院の20年マップを一緒に描き、組織形態を設計図の一部として位置づけられる経営支援会社の関与が必要です。

経営支援会社を選ぶ際は、税理士の機能で代替できる助言にとどまるのか、それとも組織形態を含む経営全体の設計に踏み込めるのかを確認すると、見極めの精度が上がります。設立後の理事会運営・MCDB対応・退職金規程整備など、運営実務までを継続的に支援できる体制を持つ会社であれば、20年経営の伴走相手として機能します。クリニック経営の支援会社を比較検討される場合は、クリニック経営の支援会社おすすめ5選で、評価軸と各社の支援領域を整理していますので、組織形態の助言まで踏み込める相手かどうかを判断する材料としてご覧いただければと思います。

よくある質問

クリニックを医療法人化すべき判断基準は何ですか?

クリニックを医療法人化すべきかどうかは、節税効果の試算結果ではなく、20年経営の設計図に組織形態の切り替えが含まれるかどうかで判断します。事業承継・分院展開・退職金設計・継続的なガバナンス体制の引き受けという観点で、自院の20年マップに法人格が必要なら法人化を検討する余地があります。逆に、現状の規模で完結する20年マップを描く場合、必ずしも法人化が前提になるとは限りません。節税試算は判断材料の一つにすぎず、最終判断は20年マップとの整合で行うのが基本です。

個人診療所から医療法人にすると、どんな変化がありますか?

個人診療所から医療法人に移行すると、診療所の開設者が個人から法人に変わり、事業主体としての継続性、ガバナンス構造(理事会・社員総会)、外部報告義務(事業報告書等の届出、MCDB対応)の3点を法人として引き受ける形になります。税務面では法人税・住民税・事業税の課税体系に変わり、院長は役員報酬を法人から受給する形になります。資金調達・退職金設計・分院展開の選択肢も広がります。ただし、設立後の運営実務(理事会開催、決算承認、報告義務対応)が継続コストとして発生する点を、メリットとセットで判断する必要があります。

持分あり医療法人と持分なし医療法人は何が違いますか?

持分とは、出資者が法人解散時等に法人財産の分配を受けられる権利のことです。持分ありの場合、出資者の相続発生時にその持分が相続税の課税対象になり、評価が膨らむと承継者に多額の相続税負担が発生します。持分なしの場合、出資者は財産分配権を持たないため、相続課税リスクを抱えません。厚生労働省「種類別医療法人数の年次推移」によれば、令和7年時点で持分なしは23,268法人、持分ありは35,766法人で、持分なしの比重が継続的に高まっています(出典:厚生労働省「種類別医療法人数の年次推移」(令和7年)/取得日:2026年5月18日)。承継・出口設計の局面では、持分の有無の選択が中心論点になります。

認定医療法人制度の期限はいつまでですか?

認定医療法人制度(持分ありから持分なしへの移行計画の認定申請制度)の利用期限は、令和11年12月31日(西暦2029年12月31日)までです。当該期日までに移行計画の認定を受けることが制度活用の前提と、厚生労働省が明示しています(出典:厚生労働省「持分の定めのない医療法人への移行計画の認定申請について(認定医療法人制度)」/取得日:2026年5月18日)。相続・承継を見据える医療法人にとっては、移行検討のスケジュール管理上、重要なマイルストーンとなる期日です。

医療法人化したあとに必要になる報告義務にはどんなものがありますか?

医療法人化後の報告義務は、毎会計年度終了後3か月以内の事業報告書等の届出が基本で、外部監査対象の医療法人にはさらに4か月以内の経営情報等の報告(MCDB:医療法人経営情報データベース)が課されます。厚生労働省「医療法人に関する情報の調査及び分析等について」の総合ページに、関連通知・事務連絡・様式通知が集約されており、運用情報は継続的に更新されています。報告様式は会計年度の開始時期によって異なる場合があり、最新の運用情報を都度確認する必要があります。これらの報告実務は、設立後の固定的な運営コストとして発生します。

まとめ

クリニックの医療法人化は、節税の損得勘定で判断する論点ではありません。医療法第六章を根拠とする組織形態の選択であり、事業承継・ガバナンス・継続的な経営情報報告という3点をセットで引き受ける経営判断です。令和7年時点で医療法人は59,419法人、うち持分なしは23,268法人と、承継リスクを抱えない形態への移行が緩やかに進んでいます。認定医療法人制度の利用期限である令和11年12月31日は、相続・承継を見据える法人にとって重要な期日です。

20年経営の文脈で読み直すと、医療法人化は「するかしないか」ではなく「自院の20年マップにとって、いつ・どの形態で組織を切り替えるか」という設計問題になります。節税試算は判断材料の一つに過ぎません。20年マップを起点に、組織形態を設計図の一部として位置づける視点が、長く続くクリニックの作法です。

編集長コメント

高梨 真奈美

医療法人化のご相談は、私の支援現場でも開業10年前後の節目で増える論点です。多くの場合、最初の相談は「節税できるかどうか」の話から始まります。お気持ちは分かります。ただ、私はこの20年の支援現場で、節税論だけで法人化を判断されたクリニックが、設立後の理事会運営・経営情報報告・退職金規程の整備・院長報酬の見直しといった運営実務に追われ、「想像していた負担と違う」とおっしゃる場面を何度も見てきました。本記事は、節税論を否定するためのものではありません。20年経営の組織形態として、何を引き受ける選択なのかを、公的な制度情報を土台に整理するための記事です。